Los Actores: Aseguradora + Fabricante + DIDAS + DGT.

El Reto: Un cliente de la Aseguradora contrata una póliza de seguro inteligente para su nuevo vehículo con nivel 3/4 de conducción autónoma. El coche permite que el humano ceda el control al sistema en autopista. A 120 km/h, ocurre un siniestro menor (un coche frena bruscamente y el algoritmo no reacciona a tiempo, o el humano no tomó el control cuando el coche se lo pidió). El fabricante culpa al conductor; el conductor culpa al software del fabricante. ¿Quién paga el siniestro? Hoy en día, Mutua se enfrenta a litigios judiciales que tardarían años en resolverse por falta de pruebas técnicas ciberseguras.

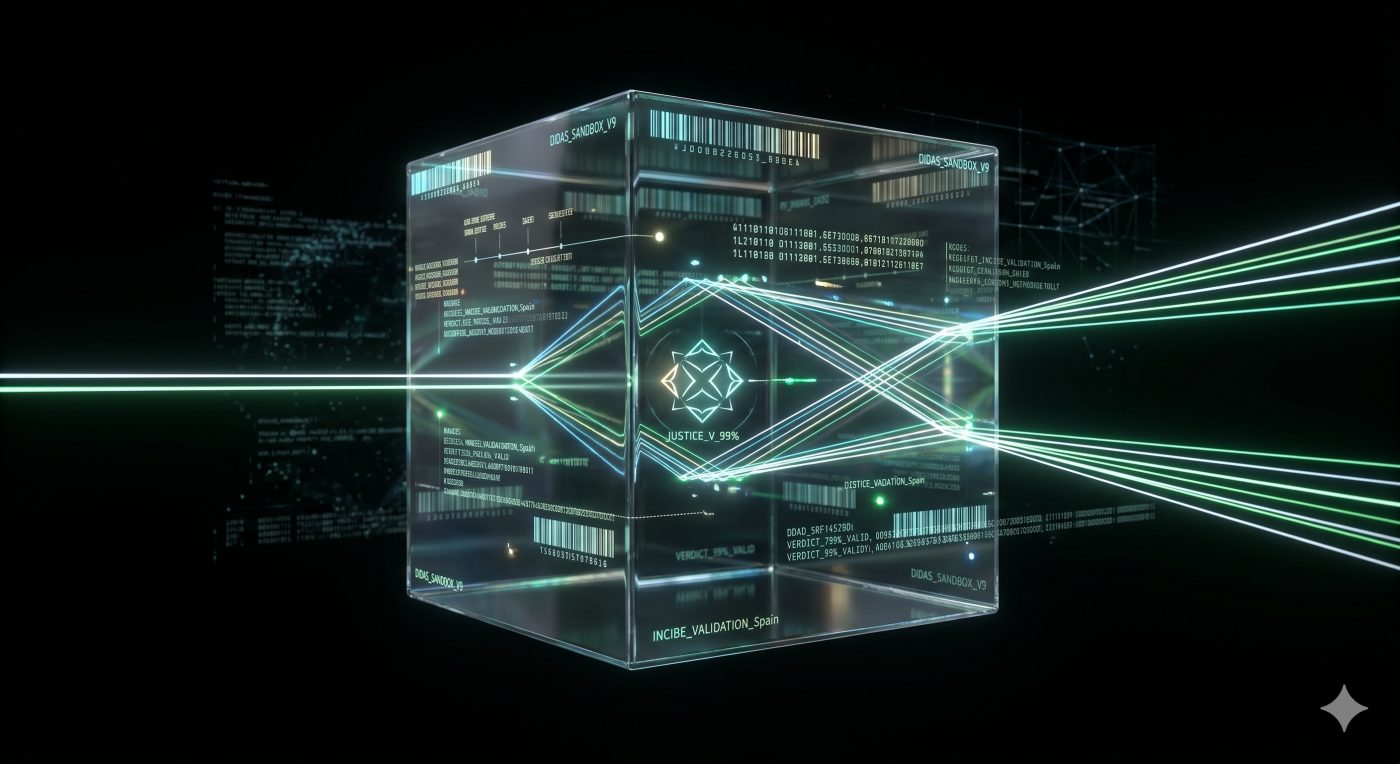

Cómo opera el Sandbox con DIDAS:

- Identidad y Trazabilidad: El vehículo cuenta con una «caja negra digital» basada en la infraestructura de DIDAS. Cada cambio de estado (Paso de Modo Manual a Modo Autónomo) se registra instantáneamente como un evento firmado criptográficamente por la Identidad Soberana (DID) del vehículo y la del conductor.

- IA local (El Aprendiz) y Ciberseguridad: La IA local del coche no envía vídeo a la nube para proteger la privacidad (cumpliendo con la RGPD), pero emite un hash (un código matemático único) validado por el entorno de DIDAS que certifica el estado exacto de los sistemas del coche en el milisegundo del impacto.

- Resolución en Tiempo Real para Mutua: A través de DIDAS, la Aseguradora accede a un panel de auditoría automatizado. El sistema descifra los datos firmados y emite un veredicto automatizado y vinculante: «En el milisegundo del impacto, el control era del software del fabricante en un 100%, y la alerta de transición al humano se dio fuera de los márgenes legales». La Aseguradora puede indemnizar al cliente de inmediato y reclamar el coste a la marca automovilística basándose en datos que tienen validez legal y pericial incontestable.